Autor: Orivaldo Guimarães de Paula Filho com informações do sítio da Receita Federal do Brasil.

Desde os fatos geradores ocorridos em 1º de janeiro de 2025 houve a extinção da Declaração do Imposto sobre a Renda Retido na Fonte – DIRF, significando que a declaração anual através do Programa Gerador de Declaração – PGD-DIRF não será elaborado e entregue a partir de 2026 referente ao ano-calendário de 2025.

Com o fim desta obrigação acessória através do envio anual muitos servidores das áreas contábil e do departamento pessoal podem ter dúvidas sobre como corrigir ou incluir dados cadastrais sem a reabertura dos eventos periódicos vinculados a competência da correção e por conseqüência abrir a respectiva folha de pagamento. Desde janeiro de 2025, é obrigatório realizar a transmissão mensal via Sistemas eSocial e EFD-Reinf, a partir deste ponto iremos descrever os procedimentos para a correção de dados cadastrais.

É importante ressaltar que o principal ponto de atenção é a integração e o envio correto das informações pelas obrigações acessórias que substituíram a DIRF, que são os Sistemas e-Social e EFD-Reinf. No sistema eSocial foram criados novos campos nos eventos periódicos e não periódicos e que precisam de atenção especial no seu preenchimento, como as informações sobre os dependentes, pensão alimentícia judicial, plano de saúde coletivo empresarial e seus respectivos reembolsos, caso existam, as deduções do IRRF e a previdência social complementar, caso exista.

Caso esses campos dos eventos do Sistema eSocial não tenham sido preenchidos corretamente mensalmente com relação a valores ou, se houver a necessidade de corrigir informações que antes eram prestadas no PGD-DIRF, será necessário reabrir as competências relativas as pendências para realizar as correções.

É importante conferir e revisar mensalmente as seguintes informações:

- conferir se os dependentes cadastrados no sistema da folha de pagamento estão com os dados corretos, em especial o CPF e os dados de incidência no IRRF e também conferir se esses dados foram encaminhados de maneira correta para o Sistema eSocial;

- se houver dependente que é pensionista, verifique as regras de rateio do valor da pensão como garantia que os valores encaminhados ao Sistema eSocial estejam corretos;

- sempre utilize a rotina automatizada do sistema de folha de pagamento para lançamento do plano de saúde coletivo empresarial, do reembolso do plano de saúde e da previdência social complementar e nunca informe diretamente ou de forma manual, evitando inconsistências e erros de lançamento;

- garanta que a configuração sobre o desconto simplificado do IRRF esteja configurada corretamente no sistema de folha de pagamento evitando inconsistências nos cálculos;

- realize a conferência dos valores gerados pelo sistema de folha de pagamento antes de liberar as informações para serem encaminhadas ao sistema eSocial.

Estas precauções também devem ser observadas quando do encaminhamento de informações ao Sistema EFD-Reinf.

A outra informação importante é que a Receita Federal do Brasil através da Portaria RFB nº 632, de 30 de dezembro de 2025 instituiu o Programa Receita Social Autorregularização destinado a órgãos públicos da União, dos Estados, do Distrito Federal e dos Municípios que se encontram com dificuldades técnicas para a entrega no prazo dos eventos relativos a escrituração do Sistema eSocial.

Para participar do referido programa para a alcançar a conformidade e evitar as penalidades, o órgão público interessado deve formalizar um termo de adesão e firmar um termo de compromisso até a data de 20 de fevereiro de 2026, sendo que o interessado deverá apresentar um plano de ação até a data de 31 de março de 2026 e se comprometer a enviar os eventos relativos as escriturações até a data de 30 de setembro de 2026.

A ausência da entrega ou a entrega incompleta das informações no Sistema eSocial tem conseqüências fiscais, trabalhistas e previdenciárias para os servidores. A fiscalização da Receita Federal do Brasil, com participação ativa de suas equipes em todo o território nacional, vem apoiando órgãos públicos para que todos possam cumprir suas obrigações, sendo que ao longo do ano de 2025 houve relevantes avanços, chegando-se, para períodos mais recentes, a um nível de conformidade da ordem de 85%.

Com o final da declaração anual da DIRF através do PGD, a falta de informações no Sistema eSocial poderá implicar efeitos na malha fina aos seus servidores, agentes políticos e demais atores que interagiram com o órgão público durante o ano. Assim, para o órgão público que estiver com dificuldades técnicas para o encaminhamento dos eventos e realizar a adesão ao Programa, uma solução de contingência será disponibilizada, mitigando o risco de problemas fiscais para seus servidores e demais agentes públicos.

Os Planos de Ação dos órgãos aderentes serão enviados aos respectivos Tribunais de Contas, de forma que as Cortes de Contas tenham elementos para acompanhar, conforme suas disponibilidades, os esforços de órgãos públicos na busca da conformidade.

Como benefícios, uma vez alcançada a conformidade tributária, está prevista a não aplicação das seguintes penalidades:

- de multas por atraso no envio das informações do eSocial; e

- da multa de ofício de que trata o art. 44 da Lei nº 9.430, de 27 de dezembro de 1996, caso haja, até 30 de novembro de 2026, pagamento ou parcelamento de tributos decorrentes do envio do eSocial no escopo do Programa.

Para facilitar a compreensão e, caso seja necessária, a adesão a este programa transcrevemos a Portaria referenciada.

Portaria RFB nº 632, de 30 de dezembro de 2025

Dispõe sobre o Programa Receita Social Autorregularização que visa promover a conformidade das obrigações tributárias acessórias relativas às informações do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial prestadas por órgãos públicos federais, estaduais, distritais e municipais.

A SECRETÁRIA ESPECIAL DA RECEITA FEDERAL DO BRASIL, SUBSTITUTA, no uso da atribuição que lhe confere o art. 350, caput, inciso III, do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, e tendo em vista o disposto no art. 7º da Lei nº 14.689, de 20 de setembro de 2023, resolve:

Art. 1º Esta Portaria dispõe sobre o Programa Receita Social Autorregularização, que visa promover a conformidade das obrigações tributárias acessórias relativas às informações do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial prestadas por órgãos públicos federais, estaduais, distritais e municipais.

Parágrafo único. A gestão do Programa a que se refere o caput compete à Coordenação-Geral de Fiscalização – Cofis, da Secretaria Especial da Receita Federal do Brasil.

Art. 2º O órgão público que aderir ao Programa de que trata esta Portaria deverá utilizar o Programa Gerador de Declaração de Contingência – PGD-C para enviar à Secretaria Especial da Receita Federal do Brasil as informações relativas ao ano-calendário de 2025 que, até o ano-calendário 2024, eram apresentadas por meio da Declaração do Imposto sobre a Renda Retido na Fonte – Dirf.

Parágrafo único. O envio de dados pelo PGD-C não dispensa o envio de dados pelo eSocial.

Art. 3º A adesão ao Programa Receita Social Autorregularização poderá ser solicitada pelo órgão público até o dia 20 de fevereiro de 2026, mediante:

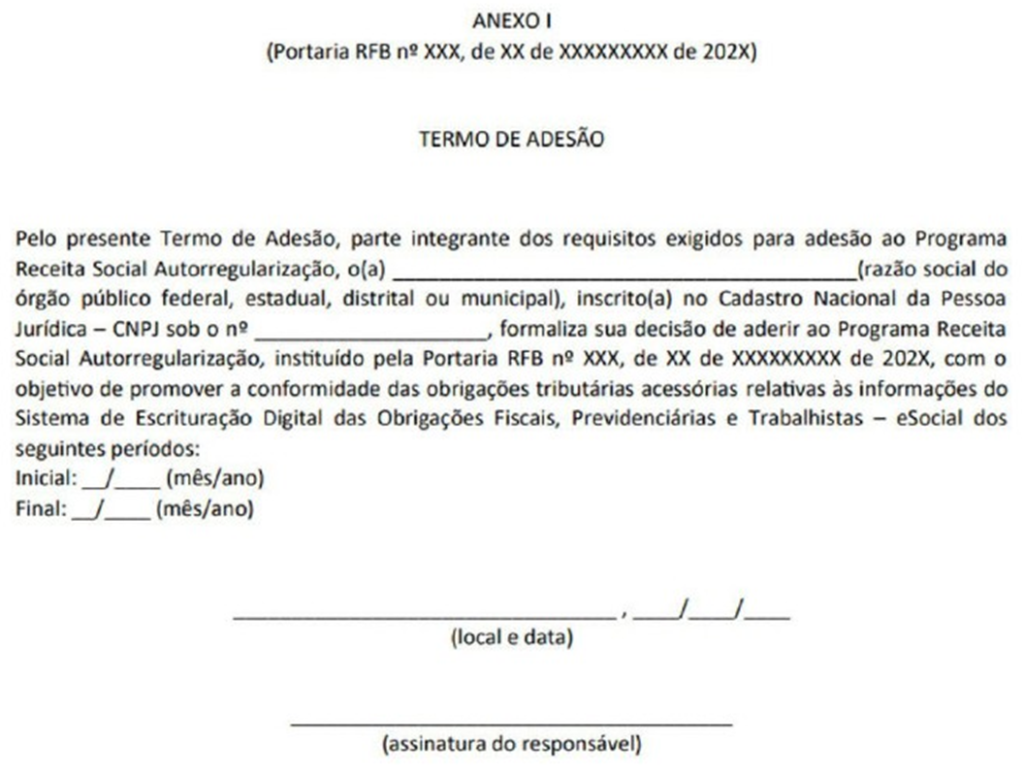

I – a formalização do Termo de Adesão, conforme modelo constante do Anexo I; e

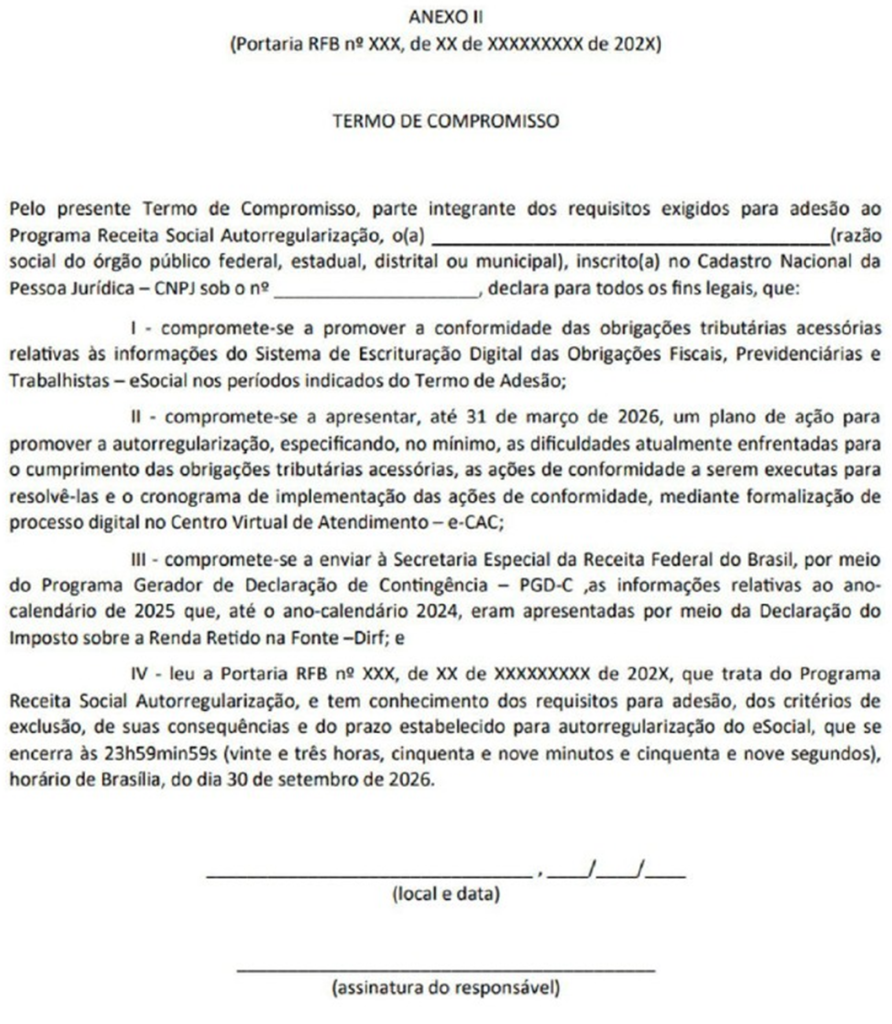

II – a aceitação do Termo de Compromisso, conforme modelo constante do Anexo II.

§ 1º O Termo de Adesão de que trata o inciso I do caput deverá ser formalizado por meio de processo digital no Centro Virtual de Atendimento – e-CAC.

§ 2º A formalização do Termo de Adesão conforme disposto no § 1º deve ser precedida da adesão pelo requerente ao Domicílio Tributário Eletrônico – DTE, de que trata a Instrução Normativa RFB nº 2.022, de 16 de abril de 2021.

Art. 4º Após o cumprimento do disposto no art. 3º, o órgão público deverá fornecer um plano de ação para promover a autorregularização, solicitando juntada até o dia 31 de março de 2026 ao mesmo processo digital formalizado no Centro Virtual de Atendimento – e-CAC, com, no mínimo, as seguintes informações:

I – as dificuldades atualmente enfrentadas para o cumprimento das obrigações tributárias acessórias;

II – as ações de conformidade a serem executadas para resolver as dificuldades relacionadas na forma prevista no inciso I; e

III – o cronograma de implementação das ações de conformidade.

Parágrafo único. Para fins do disposto no caput, a não apresentação do plano de ação no prazo estabelecido ou sua apresentação com omissão de informação implicará a exclusão do órgão público do Programa.

Art. 5º A Cofis poderá excluir órgão público do Programa Receita Social Autorregularização, de forma fundamentada, com base nos seguintes critérios:

I – regularidade cadastral do órgão público;

II – histórico de regularidade fiscal do órgão público;

III – compatibilidade entre escriturações e declarações e os atos praticados pelo órgão público; e

IV – consistência das informações prestadas nas declarações e nas escriturações.

§ 1º No caso de exclusão do Programa, o órgão público será cientificado por meio de seu DTE.

§ 2º É facultado ao órgão público apresentar recurso administrativo, submetido ao rito estabelecido nos arts. 56 a 59 da Lei nº 9.784, de 29 de janeiro de 1999, no prazo de dez dias, contado da ciência da notificação da exclusão de que trata este artigo.

Art. 6º A exclusão do órgão público do Programa Receita Social Autorregularização não invalida as informações por ele prestadas por intermédio do PGD-C.

Art. 7º A autorregularização do eSocial nos termos do Programa de que trata esta Portaria poderá ser realizada até às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia 30 de setembro de 2026.

Parágrafo único. Alcançada a conformidade tributária, não haverá incidência:

I – de multas por atraso no envio das informações do eSocial; e

II – da multa de ofício de que trata o art. 44 da Lei nº 9.430, de 27 de dezembro de 1996, caso haja, até 30 de novembro de 2026, pagamento ou parcelamento de tributos decorrentes do envio do eSocial no escopo do Programa.

Art. 8º A Cofis editará ato específico para definir as regras e os prazos para o uso do PGD-C a que se refere o art. 2º.

Art. 9º A autorregularização de que trata esta Portaria não exclui posterior verificação do crédito tributário por parte da fiscalização referente ao eSocial.

Art. 10. A Cofis informará aos respectivos tribunais de contas:

I – até o dia 30 de abril de 2026, a lista dos órgãos públicos que aderiram ao Programa, acompanhada do correspondente plano de ação a que se refere o art. 4º; e

II – até o dia 29 de janeiro de 2027, a lista dos órgãos públicos que efetivamente promoveram a autorregularização e alcançaram a conformidade tributária de que trata esta Portaria.

Art. 11. Esta Portaria entra em vigor na data de sua publicação no Diário Oficial da União.

Orivaldo Guimarães de Paula Filho

Para informações sobre o autor, clique aqui.